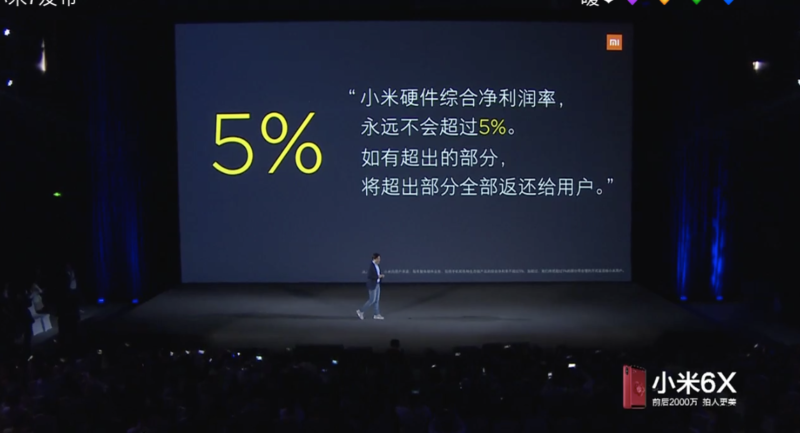

4 月 25 日,武汉大学举行的小米 6x 发表会,小米公司董事长雷军发表了一个重要的数字:5%。

雷军表示:“小米公司董事会已通过决议,从今天起,小米向用户承诺,每年整体硬件业务(包括手机及 IOT 和生活消费产品)的综合税后净利率不超过 5%,如超过,我们将把超过 5% 的部分用合理的方式返还给小米用户。”

一石激起千层浪,其中不乏质疑声音,怀疑雷军说的 5% 是作秀和行销。讨论这个问题之前,首先需要搞清楚雷军的 5% 到底指的是什么, 这 5% 是怎么算出来的。

一、5% 不是手机的边际利润

雷军所说的 5%,一种常见的错误理解是等于手机单品的利润率,比如小米今年 3 月上市的 MIX 2S,售价人民币 3,299 元,如果简单的按照 5% 利润率计算,也就是每卖出一支 MIX 2S 小米可赚到 164.95 元。这其实混淆了边际净利润率和综合净利润率的概念。

边际利润是指增加一单位产品的销售增加的利润,也就是举例中的每卖出一支 MIX 2S 能赚多少钱。边际利润反映增加产品的销售量能为小米增加的收益。而综合税收净利润是总体性概念,由小米硬件业务总的营收扣除各项成本开支,包括研发、销售、广告等,这个概念更接近小米硬件业务的毛利率。

因此,简单的拿着小米手机的售价乘以雷军所说的 5% 并无法得出小米准确的边际利润,前者是总体性概念,要计算的结果却具体到每一支手机。

二、5% 很低吗?

据中国企业家杂志报导,目前智能手机整体利润率还维持在较高水准,苹果达 35%,三星在 15% 左右,中国手机低一点,平均净利率大约为 10%。

与中国厂商 10% 的平均净利率相比,5% 的确很低。但对主打性价比的小米来说,5% 更大的意义在于未来,根据之前曝光的一份 Pre-IPO 融资推介材料,小米 2016 年硬件业务的净利润率仅 2.8%。小米硬件业务的综合净利润率其实并没有达到 5%,因此,雷军此时说出 5%,是在给未来小米定下一个目标,一个利润率增长的上限。

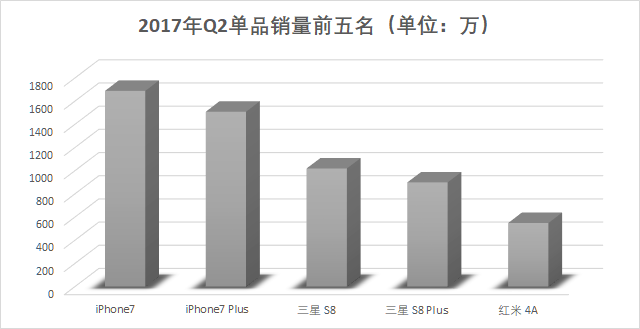

小米目前的手机业务,依然是薄利多销策略。比如 2017 年第二季,全球销量最高的手机单品前四名均为苹果、三星旗舰手机,而售价 599 元的红米 4A 销量也排到第五名。这种“小米型态”在印度也获得成功,资料显示,先于中国上市的红米 Note5 在印度开售 1 秒钟就卖出 25 万台。2017 年第四季小米在印度的市占率超过三星,达 23.9%,成为印度销量排名第一的手机品牌。因此,雷军提出 5% 上限,也有助于小米继续保持高性价比、透过爆款迅速占领市场的优势。

三、5% 不仅是手机业务上限,也是生态链产品上限

内部信中,雷军特意说明硬件业务包括手机及 IOT 和生活消费产品,相比手机,5% 对生态链产品来说是一条更严格的红线,一块更容易触顶的天花板。

以空气净化器为例,这种“风扇+滤网”的装置利润空间很大,据第一财经报导,一位空气净化器制造商透露,空气净化器产品价格普遍虚高,部分品牌产品即使降价 60% 之后依然有利润,但目前市面空气净化器的产品差异并没有价格显示的那么大。北京雾霾严重,空气净化器需要抢购的那一段时间里,淘宝有不少商家索性直接兜售滤芯,配合影片教程,用户买到之后配合风扇就可以自制简易的空气净化器。

这种大环境下,小米 699 元的空气净化器很快就成为爆款,小米官方资料显示,2016 年小米空气净化器销量为 200 万台,中国空气净化器市场销量排名第一。

掌握生态链产品定价权的小米,透过 5% 的红线确保小米生态链企业提供的产品也有很强的“小米属性”。无论空气净化器还是小米手环,这样的定价使得“小米百货”每推出一个新产品,几乎就决定了这品类的最低价格(在同等品质和易用性的前提下)。

四、小米在 IPO 前夕透过“5%”向资本市场“喊话”

如果平时雷军提出小米硬件业务综合净利润率不超过 5%,我们可以简单理解为是对小米用户的承诺。但这个时间点非常特殊,距离小米正式向港交所提交 IPO 申请的时间越来越近了。所以雷军在这时段提出 5%,更多是向资本市场“喊话”。

关于小米上市最大争议是小米估值,目前较合理的数字普遍认为是在 1,000 亿美元左右。从大量质疑小米估值的声音中,不难找出背后的原因:大部分人质疑的是小米的获利型态和获利能力。对资本市场来说,小米最终能否达到高估值,还要乘上一个合适的 PE 值(市盈率)。

看一下目前最炙手可热的公司 PE 值:苹果,最赚钱的手机厂商,2016 年手机业务的毛利率高达 36%,2017 年的 PE 值约为 16 倍。对网络公司 BAT 来说,苹果这样的市盈率就不算高了,腾讯和百度市盈率分别达 33 倍和 30 倍。讲好小米硬件业务的故事不足以支撑起小米的估值。

在这背景下,雷军公开表示硬件业务的综合净利润率不超过 5%,背后的意图就很明显了──小米不是一家依靠硬件赚钱的公司,而是一家网络公司。为了 IPO、为了估值,小米需要讲好小米是网络公司的故事,向资本市场证明自己网络业务的获利能力。

根据 Pre-IPO 融资推介材料,与小米硬件业务 2.8% 的净利润率相比,小米 2016 年网络服务业务的净利润率超过 40%。且小米正在扩大网络服务业务收入比例:在小米 2016 年的收入组成中,79% 来自硬件、21% 来自网络服务业务。2017年,预计小米收入为 176 亿美元,其中硬件业务的收入占比为 68.3%。预计到 2019 年,网络服务业务的收入占比将超过硬件收入。这份材料也披露了小米网络服务的获利来源,其中最赚钱的是游戏和广告业务。

“我们不是一家纯粹的硬件公司,我们是一家网络公司”,这或许才是雷军的 5% 想表达的。

(本文由 PingWest 授权转载;首图来源:小米)